Например, необходимо за первую половину января 2016 года. Из нашего примера аванс выплачивается по расчету за первую часть месяца. Для этого необходимо создать документ «Начисления за первую половину месяца». По умолчанию в 1С ЗУП 3.0 этот документ имеется в журнале «Все начисления».

В форме «Начисления за первую половину месяца» указываем месяц, организацию и расчет по первой половине месяца до 15.01.2016 года. То есть производится расчет с 01.01.2016 по 15.01.2016. Дальше нажимаем кнопку «Заполнить», которая проанализирует все плановые начисления работников и посчитает результат с учетом нормы времени за весь месяц и отработанному времени за первую часть месяца, с 01.01.2016 по 15.01.2016:

1С 8.3 ЗУП 3.0 формирует сотрудникам все плановые начисления, для которых настройками установлено, что они начисляются при расчете в первой половине месяца:

В плановые начисления могут входить:

Следует отметить, что в 1С 8.3 ЗУП 3.0 документ по начислению за первую половину месяца делает некий расчет, который в дальнейшем будет использован только при выплате аванса. Все что начисляется, это условно начисляется, а то что рассчиталось, это результаты предварительного расчета для того чтобы оплатить определенную сумму в аванс. В регистр начислений эти суммы не попадают, это просто некий предварительный расчет.

Также в документе по начислению за первую половину месяца рассчитывается НДФЛ. Но это не является начислением налога, это просто предварительный расчет:

Результат этого расчета (все, что начислено минус все, что удержано), записывается в регистр как сумма аванса к выплате. Если после проведения аванса попробуете сформировать свод или расчетную ведомость, там цифр никаких не будет. Потому что это не начисление, это предварительный расчет.

Аванс может рассчитываться разными способами начисления и если есть настройки по расчету, тогда нужно этот документ формировать обязательно. Если его не внести, то в аванс при заполнении ведомости ничего не попадет. Если аванс начисляется фиксированной суммой или процентом от ФОТ, тогда в 1С ЗУП 3.0 при заполнении ведомости на выплату автоматически попадут сотрудники с суммами аванса.

Сделав предварительный расчет в 1С ЗУП 3.0, можно выплачивать аванс. В разделе «все ведомости» создаем соответствующую ведомость на выплату, в назначении которой указывается – выплата аванса.

Выбираем меню «Выплаты», далее «все ведомости» – ведомость в кассу. В документе указываем «выплачивать аванс», месяц выплаты выбираем январь, дата выплаты аванса и нажимаем кнопку «заполнить». 1С ЗУП 3.0 автоматически формирует все, что начислено в аванс:

Если говорить о работе в связке 1С ЗУП 3.0 и 1С 8.3 Бухгалтерия, то сначала в 1С ЗУП 3.0 оформляется ведомость на выплату, просинхронизировались с 1С 8.3 Бухгалтерия, где отразили выплату. Отразить выплату в 1С 8.3 Бухгалтерия можно на расчетный счет или на лицевые счета сотрудников, либо через кассу. После того как отразили перечисление НДФЛ в 1С 8.3 Бухгалтерия, в 1С ЗУП 3.0 необходимо указать реквизиты платежного документа, которым НДФЛ перечислен и проводим ведомость.

НДФЛ с аванса не удерживается и не перечисляется, но если в аванс вошла выплата прочего дохода, например материальная помощь или пособие по временной нетрудоспособности, с которой налог нужно удержать, то НДФЛ удерживается и его необходимо уплатить.

В 1С ЗУП 3.0 к авансу автоматически добавляются те выплаты, которые необходимо вместе с авансом выплатить. Например, при выплате с авансом материальной помощи удерживается подоходный налог. Этот налог необходимо перечислить:

Напомним, уплата подоходного налога производится, не позже дня, следующего за днем выплаты для всех доходов, кроме пособий по временной нетрудоспособности и отпускных выплат. Для отпускных и пособий с больничных с 2016 года срок уплаты НДФЛ до конца месяца, в котором получен доход. По всем остальным доходам, включая зарплату, материальную помощь, срок перечисления НДФЛ – следующий день за днем выплаты.

) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: "Учёт НДС с авансов, полученных от покупателей".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Мы (ООО "НДС") подписали договор с ООО "Покупатель" на поставку товара на сумму 150 000 рублей (включая НДС).

По условиям договора ООО "Покупатель" должен перечислить нам аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Мы начислим НДС с полученного аванса (90 000) в 1 квартале, отразив его в книге продаж за 1 квартал.

Затем мы начислим НДС со всей суммы (150 000) во 2 квартале, отразив его в книге продаж за 2 квартал.

Наконец, мы зачтём начисленный в 1 квартале НДС с аванса (90 000), отразив его в книге покупок за 2 квартал.

Итого к уплате

Заносим в программу банковскую выписку от 01.01.2016 на поступление 90 000 рублей от ООО "Покупатель":

Поступление на расчетный счёт будет таким:

Следует обратить внимание на следующие пункты:

О расчётной ставке

Расчётная ставка (18 / 118 или 10 / 110) используется, чтобы выделить НДС, который сидит внутри суммы.

В нашем случае известно, что аванс составляет 90 000 рублей (в том числе НДС).

Ставку НДС берём по умолчанию 18%, а значит для того, чтобы вытащить НДС сидящий в 90 000 делаем несложный расчёт:

90 000 * 18 / 118 = 13 728.81

Программа сделала этот расчёт за нас после того как мы указали расчётную ставку 18 / 118.

Согласно налоговому кодексу после получения предоплаты мы обязаны выставить покупателю авансовый счет-фактуру в 5-дневный срок.

Исключение из этого правила

Согласно разъяснениям министерства финансов исключение может быть сделано лишь для непрерывных долгосрочных поставок товаров (выполнения работ, оказания услуг) в адрес одного и того же покупателя.

Например, поставка электроэнергии или оказание услуг связи.

По таким поставкам выставление счетов-фактур на полученные авансы возможно не реже 1 раза в месяц, но не позднее 5-го числа месяца, следующим за истекшим месяцем.

Открываем обработку для регистрации счетов-фактур на полученные авансы:

Указываем период поиска авансов "1 квартал" и нажимаем кнопку "Заполнить":

Подхватился полученный от покупателя аванс:

Но не будем торопиться и нажимать кнопку "Выполнить", чтобы автоматически ввести авансовый счет-фактуру.

Прежде обратим внимание на нижнюю часть обработки с настройками по нумерации и дате авансовых счетов-фактур:

Нумерация счетов-фактур с отдельным префиксом "А" (от слова аванс) довольно удобная практика, чтобы их можно было легко отличить от обычных счетов-фактур в книге покупок и продаж.

Но есть нюансы...

Налоговый кодекс не делает различия между обычными и авансовыми счетами-фактурами.

И хотя наличие префикса или любого другого признака (иногда бухгалтеры ещё пишут "1/АВ", "2/АВ"...) является допустимым - нумерация всех счетов-фактур (и обычных и авансовых) должна быть единой, например, так:

1, 2, А-3, А-4, 5...

При работе в 1С:Бухгалтерии у нас есть 3 варианта:

Получается, что первый и последний вариант полностью соответствует букве закона, но неудобны в работе.

Второй вариант удобен в работе, но не совсем соответствует закону.

В общем, как ни крути, а мало у кого из бухгалтеров нумерация счетов-фактур находится в идеальном состоянии

Утешает только то, что неправильное указание номера счета-фактуры:

Регистрация счета-фактуры при получении аванса означает, что счет-фактура на аванс будет зарегистрирован вне зависимости от того был ли зачтён аванс в течение 5 дней.

Есть и другие варианты выставления (вернее не выставления) счетов-фактур

Настроив нумерацию и срок выставления, как на рисунке выше, жмём кнопку "Выполнить":

Убедимся, что счет-фактура на аванс создан:

Распечатываем счет-фактуру в 2 экземплярах - один нам, другой покупателю:

Регистр "Журнал учета счетов-фактур" пропускаем, он нам не интересен (см. предыдущий урок).

Формируем книгу продаж за 1 квартал:

А вот и наш счет-фактура на аванс:

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к уплате за 1 квартал получился 13 728 рублей 81 копеек:

Заносим в программу реализацию товара от 01.04.2016 для ООО "Покупатель" на сумму 150 000 рублей (включая НДС):

Накладная будет такой:

Разбираем проводки и движения регистров...

Для этого нажимаем на кнопку "Выписать счет-фактуру" в самом низу только что созданного документа реализация товаров:

Распечатываем созданный документ в двух экземплярах - один нам, другой покупателю.

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к уплате за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственной реализации во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже уплаченный НДС в размере 13 728.81 за 1 квартал по авансу в 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС, уплаченный с аванса в 1 квартале, должен быть взят нами в зачёт при уплате НДС во 2 квартале, когда была совершена полная отгрузка по договору, на что нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Чтобы взять в зачёт НДС с аванса заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Полученные авансы" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, с которого мы оплатили НДС в 1 квартале, был зачтён (документ реализация по тому же покупателю и договору) и теперь его нужно поставить к вычету в книгу покупок (иначе мы бы заплатили НДС с аванса дважды):

Проводим документ "Формирование записей книги покупок" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги покупок...

Для любопытных вернёмся в документ "Формирование записей книги покупок" через ссылку в помощнике по учёту НДС и посмотрим его проводки и движения по регистрам.

Трудовой кодекс требует выплачивать зарплату два раза в месяц (ст. 136 ТК РФ). Авансом называют зарплату за первую половину месяца. В то же время, сколько бы раз вы ни начислили зарплату в месяце, доход у работников будет признан только по его окончании: датой фактического получения дохода виде оплаты труда является последний день месяца, за который он был начислен (п. 2 ст. 223 НК РФ).

Поэтому, производя расчет с работниками за первую половину месяца, начислять его в 1С не следует: это может привести не только к лишним сложностям, но и ошибкам в учете НДФЛ.

В 1С ЗУП есть документ Начисление за первую половину месяца , однако он не производит проводок по начислению, а только рассчитывает зарплату за первую половину периода.

Программа 1С Бухгалтерия 8.3, в отличие от ЗУП, располагает ограниченным функционалом по учету заработной платы и кадров. Если просто воспользоваться документом Начисление зарплаты и рассчитать оплату труда за половину периода, программа вместе с расчетом произведет начисление зарплаты и удержание НДФЛ.

Если исчисленный в этот период НДФЛ перечислить в бюджет, налоговая не примет налог к уплате и посчитает его перечисленным из средств работодателя, так как фактически доход по этому НДФЛ не был получен (Письмо ФНС РФ от 29.04.2016 N БС-4-11/7893).

Единственно возможный способ правильно выплачивать зарплату за первую половину месяца - оформлять авансы в программе 1С Бухгалтерия 8.3 в соответствии с ее настройками.

Настройка авансов в 1С Бухгалтерия 8.3 возможна:

Откройте настройки зарплаты из раздела:

В открывшейся форме на вкладке Зарплата в разделе Выплата зарплаты и аванса установите:

Размер аванса может быть указан:

Аванс выплачивайте в сроки, соответствующие локальным нормативным актам и отраженные в программе 1С Бухгалтерия 8.3.

Так как при выплате аванса начислять работнику доход не требуется, в 1С Бухгалтерия создается документ Ведомость в кассу или Ведомость в банк , которая не формирует проводок. Выплата денежных средств производится на банковскую карту или наличными.

Рассмотрим порядок выплаты аванса работнику из кассы.

В Организации, согласно локальному акту, выдача зарплаты производится наличными дважды в месяц: 25 и 10 числа.

- 25 июля Гордееву Н.В. был выплачен аванс через кассу в размере 40% от оклада.

Чтобы при выплате аванса документ Ведомость в кассу формировался автоматически, в справочнике Сотрудники у данного работника заполните поле Выплата зарплаты :

Создайте Ведомость в кассу в разделе Зарплата и кадры - Зарплата - Ведомости в кассу .

В документе укажите:

По кнопке Заполнить формируется табличная часть данными к выплате аванса:

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Для документального подтверждения выплаты аванса распечатайте:

Два последних документа можно распечатать по кнопке Печать - Расчетно-платежная ведомость (Т-49) или Печать - Платежная ведомость (Т-53) документа Ведомость в кассу .

В момент фактической выдачи аванса работнику оформите документ Выдача наличных вид операции Выплата заработной платы работнику . Сделать это можно из документа Ведомость в кассу по кнопке Оплатить ведомость внизу формы.

В документе проверьте заполнение полей:

Если аванс выдается по РКО с оформлением ведомостей (Т-49 или Т-53), то в документе Выдача наличных в поле Вид операции указывается Выплата заработной платы по ведомостям , а в полях:

- Получатель ,

- Выдано (ФИО) ,

- По документу

данные не заполняются.

В таком случае подтверждать факт выдачи зарплаты из кассы работникам будут указанные ведомости (

Регистрация счет-фактуры на аванс необходима только в том случае, если предоплата контрагентом поступила на счет продаваемой организации, а товары еще не подгружены. Разберем, как правильно оформить счет-фактуру на аванс в 1С 8.3 несколькими способами.

Предположим, что контрагент-покупатель перечислил на счет организации некую сумму в счет будущей поставки товара. Необходимо отразить поступление денег в программе. Сделаем это с помощью документа «Поступление на расчетный счет». Для этого пройдем в журнал «Банковские выписки», находится он в разделе «Банк и касса», и оформим поступление денежных средств от покупателя.

Заполняем поля:

Вид операции – оплата от покупателя;

Рег. Номер и дата – пропускаем, так как создаются автоматически;

Плательщик – организация, от которой поступил аванс;

Сумма – указываем сумму поступившей оплаты;

Все остальные поля заполнять не нужно. Просто проверить.

А теперь рассмотрим вариант, если контрагенту был отгружен товар на большую сумму, чем внесенный авансовый платеж. Сформируются проводки с разбиением на оплату отгрузки и задолженность:

В этом случае нужно будет выставлять счет-фактуру на аванс.

И еще один вариант рассмотрим, когда поступила оплата от клиента, ее провели в 1С через документ «Поступление на расчетный счет» и в этот же день происходит отгрузка. Казалось бы, что никакого аванса быть не должно, но если посмотреть внимательно, то поступление денег оформлено раньше по времени, чем создана реализация. Проверим проводки и увидим, что программа также размещает данную сумму на счет 62.02: Дт51 - Кт62.02 «Расчеты по авансам полученным». И по реализации так же:

Дт90.02.1 - Кт41.01 – по отгруженному товару, цена приобретения товаров без НДС;

Дт62.02 - Кт62.01 - зачет аванса покупателя;

Дт62.01 - Кт90.01.1 – отражение задолженности;

Дт90.03 - Кт68.02 - начислен НДС.

Чтобы такого не происходило, нужно оформлять поступление на расчетный счет хотя бы секундой позже, чем реализация.

Перейдем к основному вопросу: как оформить счет-фактуру на аванс в 1С 8.3. Имеется два способа: автоматический и ручной. Ручной режим подразумевает создание документа «Счета-фактуры на аванс» прямо из документа «Поступление на расчетный счет». Делается это через клавишу «Создать на основании», выбрать «Счет-фактура выданный». Откроется сформированный документ. Можно проверить заполнение и провести.

Теперь рассмотрим автоматический. Находим в меню вкладку «Банк и касса», раздел «Регистрация счетов-фактур», заходим в журнал «Счета-фактуры на аванс». Открывается форма обработки, с помощью которой можно провести данное действие. Здесь проставляем период, за который нужно зарегистрировать счета-фактуры и нажимаем клавишу «Заполнить». Программа самостоятельно находит авансовые поступления и заполняет ими табличную часть:

В нижней части экрана находятся настройки этой обработки. Посмотрим, что они в себя включают.

Настройка «Нумерация счетов-фактур» - дает возможность выбора из двух вариантов:

Единая нумерация всех выданных счетов-фактур;

Отдельная нумерация счетов-фактур на аванс с префиксом А.

Дт62.01 - Кт90.01.1 – отражение задолженности;

Дт90.03 - Кт68.02 - начислен НДС.

Регистрировать счета-фактуры всегда при получении аванса;

Не регистрировать счета-фактуры на авансы, зачтенные в течении 5 календарных дней;

Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

Не регистрировать счета-фактуры на авансы (г.13 ст.167 НК РФ).

По умолчанию установлен первый вариант. Это означает, что на все полученные авансы будет выписан счет-фактура.

После установки необходимых настроек нажимаем «Выполнить». Произойдет формирование счетов-фактур на аванс по отображенным поступлениям. Отсюда можно перейти в сформированный счет-фактуру и проверить правильность заполнения. Так же можно зайти в общий список документов этого вида. Для этого нужно нажать на ссылку внизу экрана «Открыть список счетов-фактур на аванс». Созданный счет-фактура будет отображаться с префиксом «А», номер «А1»:

В общем журнале «Счета-фактуры выданные» можно будет легко их отличить от других:

Если необходимо распечатать сразу несколько документов, с зажатой клавишей «Ctrl » выделяете нужные документы и отправляете на печать.

Здравствуйте уважаемые читатели блога . В очередной статье мы поговорим про формирования и выплату аванса в программном продукте «1С Зарплата и Управление персоналом» . В этом материале будут предложены два способа автоматизации для расчета сумм авансовых выплат работникам:

Также я напомню о тех глобальных настройках, которые имеет программа в отношении авансовых платежей, и о принципах работы с документом «Зарплата к выплате» .

Напомню, что на сайте уже есть довольно подробный обзор того как в 1С ЗУП осуществляется выплата зарплаты сотрудникам организации: . Также я писал и о настройках в параметрах учета в свете выплаты заработной платы .

✅

✅

Этот вариант по моим наблюдениям является наиболее используемым среди расчетчиков, а также является довольно простым с точки зрения реализации в программе 1С Зарплата и Управление Персоналом. Осуществляется он с использованием одного справочника «Сотрудники организации» и одного документа «Зарплата к выплате».

Вначале необходимо в справочнике «Сотрудники организаций» в поле «Аванс» указать сумму, которая является фиксированным авансом для каждого из сотрудников.

После этого всё готово для того, чтобы выплатить аванс. Открываем документ «Зарплата к выплате».

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

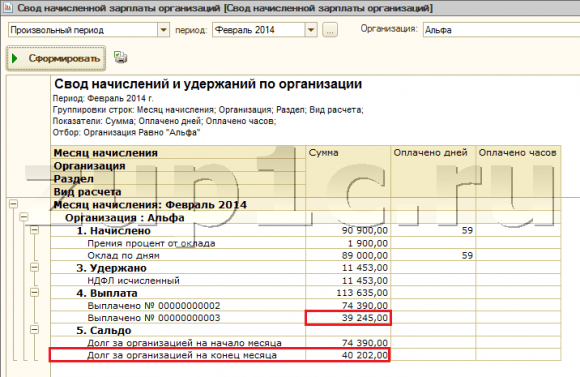

В этих отчетах можно увидеть выплаты на общую сумму 74 390. Это выплата основной части зарплаты сотрудникам за январь, которые были проведены в феврале. А вот выплаты аванса сформировали долг за работниками на конец месяца. Это долг будет висеть пока мы не начислим заработную плату. После этого для выплаты оставшейся части заработной платы надо будет также воспользоваться документом «Зарплата к выплате». Программа автоматически заполнит суммы выплаты за вычетом уже выплаченного аванса. Подробнее смотрите в самом конце этой статьи.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Иногда появляется необходимость выплатить аванс за половину месяца пропорционально отработанному времени. Для этого в программе 1С Зарплата и Управление Персоналом есть специальный функционал. Для этого нам понадобится документ «Начисление зарплаты» и конечно «Зарплата к выплате» .

Открываем документ «Начисление зарплаты». В нем необходимо указать месяц начисления и в поле «Режим начисления» обязательно выбрать «Первая половина текущего месяца» . После этого по кнопке «Заполнить» получить в табличной части перечень сотрудников с их начислениями и по кнопке «Рассчитать» вычислить аванс за первую половину месяца. При этом обратите внимание, что у сотрудников в качестве начислений присутствуют не только основные плановые начисления, но и дополнительные плановые начисления (сотрудница Сидорова имеет «Оклад по дням» и «Премия процент от оклада»).

При этом будет рассчитан и НДФЛ. Таким образом аванс рассчитывается за вычетом НДФЛ.

Давайте убедимся в том, что аванс действительно будет рассчитан пропорционально отработанному времени. Пусть сотрудница Сидорова взяла отгул за свой счет на 5 февраля. Отразим это событие с помощью документа «Невыходы в организации».

После этого вернемся в документ «Начисление зарплаты» и рассчитаем ещё раз аванс.

Хочу отдельно отметить одно очень важное обстоятельство .

После расчета аванса в документе «Начисление зарплаты» необходимо его провести и обратиться к документу «Зарплата к выплате» . В нем указываем месяц начисления и в поле «выплачивать» выбираем «Аванс по расчету за первую половину месяца» . Жмем кнопку «заполнить». В результате табличная часть будет заполнена сотрудниками, для которых рассчитан аванс за половину месяца за вычетом НДФЛ.

Как и в первом случае после проведения документа «Зарплата к выплате», сформируется задолженность сотрудника перед организацией. Теперь когда наступит время рассчитывать зарплату за февраль откроем документ «Начисление зарплаты», заполним и рассчитаем документ. Обратите внимание, что он будет рассчитан за весь месяц с первого числа .

Давайте откроем отчет «Расчетная ведомость» и «Свод начисленной зарплаты» за февраль.

Обратите внимание, что суммы аванса и сумма задолженности перед сотрудниками, которая сформировалась в результате начисления зарплаты, почти совпадают. Расхождения лишь у сотрудницы Сидоровой, у которой в первой половине месяца был один отгул, поэтому сумма аванса меньше, чем задолженность организации перед ней за оставшуюся часть месяца.

Оставшаяся часть заработной платы за февраль будет выплачена в марте и этот факт регистрируется документом «Зарплата к выплате», в котором в качестве вида выплаты указывается «Зарплата».

Вот такой своеобразный механизм расчета аванса за половину месяца предлагает нам Программный продукт Зарплата и Управление Персоналом.

На этом сегодня всё! Скоро будут новые интересные материалы на

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога: